Neste artigo, traremos informações básicas a respeito das novas regras do ITCMD decorrentes da Reforma Tributária e seus principais reflexos nas organizações patrimoniais e sucessórias.

EMENDA CONSTITUCIONAL Nº 123/2023 E RESOLUÇÕES DO SENADO FEDERAL

A Reforma Tributária, publicada pela Emenda Constitucional nº 132/2023, apesar de ter sido destinada para tributações sobre o consumo, trouxe algumas outras mudanças, dentre elas a famigerada progressividade do ITCMD, que tanto preocupa famílias que ainda não fizeram seus planejamentos patrimoniais e sucessórios.

Trata-se de um imposto de competência estadual que tem seu fundamento constitucional previsto no art. 155, I e § 1º da Constituição da República. O Senado Federal, em sua Resolução nº 02/1992, fixou o limite máximo para alíquota do ITCMD em 8% facultando aos Estados a aplicação do ITCMD dentro desse limiar.

Exemplificativamente, no Estado do Paraná, o ITCMD não supera 4%, já no Estado de Santa Catarina, o ITCMD é progressivo, atingindo ao teto estipulado pelo Senado Federal, isto é, 8%.

Contudo, em que pese os Estados, hoje, legislarem sobre o ITCMD com alíquota variando até seu limite máximo de 8%, há o Projeto de Resolução do Senado Federal nº 57/2019 que, se aprovada, elevará o teto para 16%.

INCIDÊNCIA DO ITCMD PÓS REFORMA TRIBUTÁRIA

Basicamente, o ITCMD incide sobre heranças, doações, transferências, partilhas de bens de casais que se divorciam e outras transações gratuitas de bens entre PF e/ou PJ e a alíquota é determinada por cada Estado ou pelo Distrito Federal.

A Reforma Tributária determinou a progressividade da alíquota de ITCMD conforme valor:

- Do quinhão;

- Do legado;

- Da doação.

Em se tratando de um imposto de competência estadual, os Estados que possuem alíquota fixa para o ITCMD, deverão rever e ajustar suas legislações para atender ao novo preceito constitucional da progressividade da alíquota.

ITCMD E PLANEJAMENTO PATRIMONIAL E SUCESSÓRIO

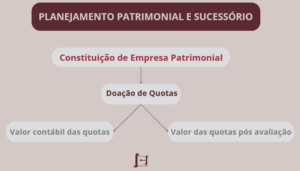

Um dos muitos instrumentos utilizados para o Planejamento Patrimonial e Sucessório apoia-se na constituição de uma empresa patrimonial com CNAE de holding e demais objetos sociais adequados para cada contexto familiar.

Por meio da empresa patrimonial, os titulares dos bens que almejam transferi-los aos seus sucessores, podem servir-se das doações de quotas a esses sucessores, mantendo-se, contudo, a gestão do patrimônio.

Nestas doações de quotas, há a incidência do ITCMD que muitos Estados utilizam o valor da quota como sua base de cálculo para a incidência do imposto, sendo facultado ao Estado avaliar tais quotas, a fim de encontrar seu valor patrimonial.

ITCMD E DISTRIBUIÇÃO DESPROPORCIONAL DE LUCROS NOS PLANEJAMENTOS PATRIMONIAIS E SUCESSÓRIOS

Aos 13 de agosto deste ano, a Câmara dos Deputados aprovou o texto-base do PL nº 108/2024, que tem como um dos propósitos o de estabelecer critério mais objetivo para a definição da base de cálculo para a incidência do ITCMD sobre as transmissões de participações societárias e isso poderá impactar nas organizações patrimoniais.

Isso porque, um dos mecanismos utilizados em planejamentos sucessórios e patrimoniais são as distribuições desproporcionais que, hoje, é isento de tributação. Ocorre que, por decorrência desse PL nº 108/2024, se restar aprovado, a distribuição desproporcional poderá ser tributada caso não haja justificativa negocial passível de comprovação para tal distribuição desproporcional.

Dessa forma, se não houver comprovação da capacidade financeira para a aquisição das quotas, haverá presunção para incidência do ITCMD por pessoa beneficiada.

Além disso, atualmente, há alguns Estados que admitem que a doação de participações societárias sejam feitas pelo valor patrimonial contábil da participação e outros que as reavaliam com base no seu valor de mercado.

Se o Projeto de Lei nº 108/2024 for aprovado (e com o texto sugerido até a presente data), o valor das participações societárias passará a ser, no mínimo, o valor correspondente:

- À cotação de fechamento do dia anterior ao fato gerador (se a participação societária for negociada em bolsa);

- Ao valor equivalente ao patrimônio líquido ajustado pela avaliação de ativos e passivos a valor de mercado, acrescido do valor de mercado do fundo de comércio.

FOI DADA A LARGADA PARA PLANEJAMENTOS PATRIMONIAIS E SUCESSÓRIOS

Ante a tantas alterações e modificações que vem ocorrendo no plano das doações, juntamente com propostas legislativas pelos Estados, foi dada a largada para corrida dos planejamentos patrimoniais e sucessórios que se intensificou nos últimos meses.

Por isso, muitas famílias estão em busca de garantir que se beneficiem da alíquota atual do ITCMD, sem serem atingidos pela progressividade ou pela definição legal para a base de cálculo do tributo sobre as doações das participações societárias.

DÚVIDAS – ENTRE EM CONTATO!

LUCIANA EMORI ADVOCACIA SOCIETÁRIA